【はじめに】

アメリカの住宅事情について考えていきたいと思います。

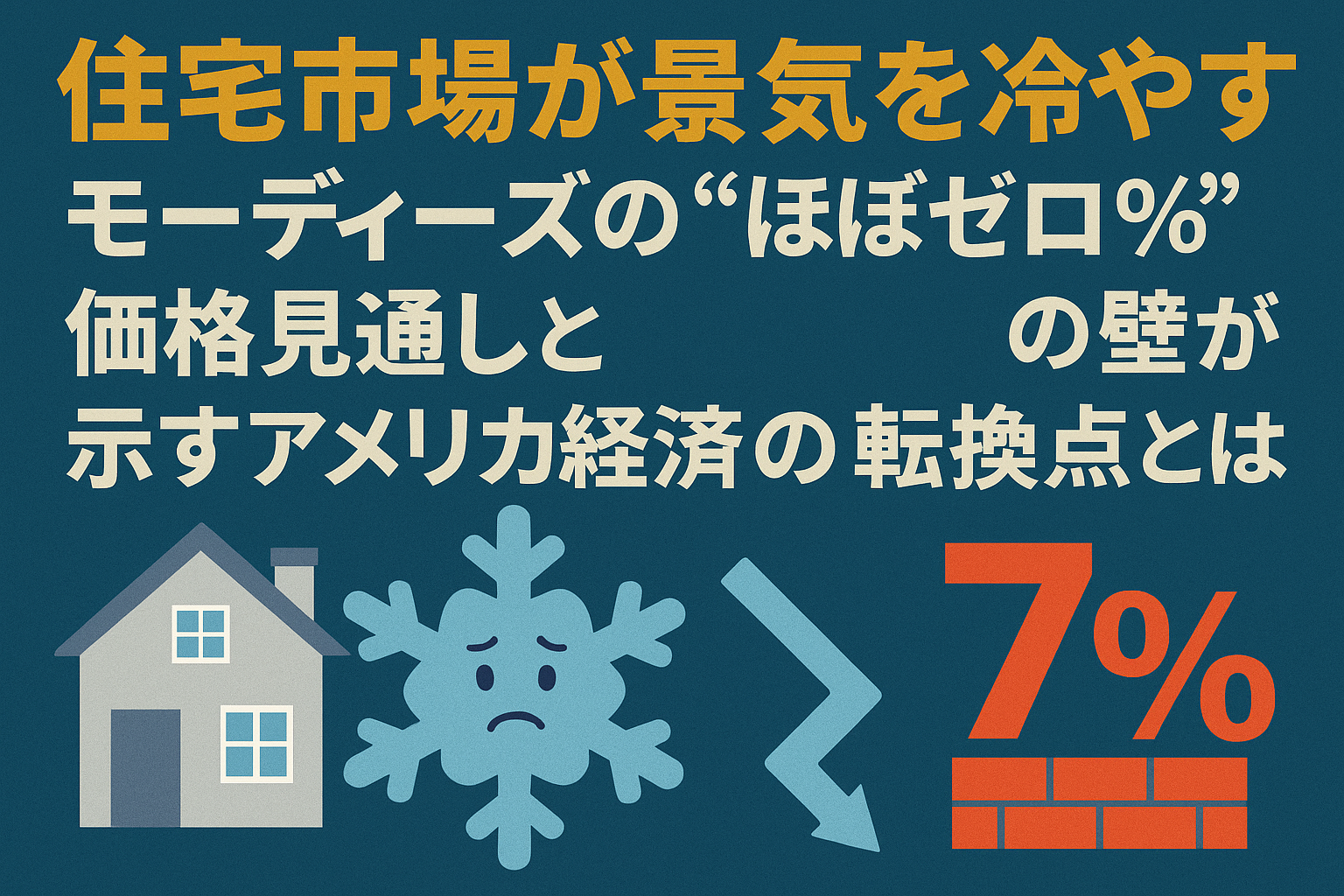

アメリカ住宅市場は今、景気全体を冷やす可能性を秘めた重要な局面に直面しています。ムーディーズの“ほぼゼロ%”という住宅価格の見通しと、長引く7%台の住宅ローン金利は、多くの購入希望者にとって大きな壁となっており、経済全体に影響を及ぼしています。アメリカ住宅市場の現状、経済への波及効果、さらには地域差と今後の政策課題について、多角的に解説します。

【1. 高止まりする7%の住宅ローン金利】

2025年の米国では、住宅ローン金利が7%前後で推移しており、これは過去10年間で最も高い水準です。わずか数年前まで3%台であった金利が急上昇したことで、ローン返済負担が劇的に増加。40万ドルの住宅を例にすれば、金利3.5%では月額支払いが約1,812ドルで済みますが、7.0%では2,504ドルに跳ね上がります。特に初めて住宅を購入する若年層や中間所得層にとって、こうした負担増は住宅購入をためらう最大の要因となっています。

【2. ロックイン効果による流通停滞】

過去に低金利でローンを組んだ既存の住宅所有者たちは、高金利下での住み替えを回避しがちです。これが「ロックイン効果」と呼ばれる現象で、市場に出回る住宅の供給を大きく制限しています。結果として、需要が減退しているにもかかわらず、供給も抑制されているため、価格が下支えされるという皮肉な構造が生まれています。この流動性の低下は、市場全体の活性化を妨げる深刻な要因です。

【3. モーディーズの価格見通しと市場心理】

ムーディーズ・アナリティクスは2025年の住宅価格上昇率を2.9%と予測していますが、同社チーフエコノミストの見解では、実質的にはゼロ成長またはマイナス成長もあり得ると警告しています。他の調査機関による0.5%という低成長予測もあり、地域によっては価格の下落が進む可能性もあります。こうした見通しは、住宅を資産として捉える層にとって、購入や投資をためらわせる大きな心理的ブレーキとなっています。

【4. 新築住宅建設への波及】

高金利の影響は新築住宅市場にも及んでいます。土地購入や着工を先延ばしにする業者が増加しており、建設件数は減少傾向にあります。特に資材費や人件費の高騰も重なり、価格設定や販売戦略において困難を抱える中小ビルダーも少なくありません。2025年に入ってからは新築住宅の販売数が下方修正されており、市場全体の供給バランスが大きく崩れつつあります。

【5. GDP成長率に対する影響】

住宅市場は米国GDPの15〜18%を占める重要な構成要素です。住宅販売の減速、新築着工の減少、リフォーム投資の停滞といった動きは、「居住投資」や「住宅サービス支出」の縮小につながり、経済成長を抑制します。とはいえ、賃金上昇や株価上昇による「富効果」に支えられた消費支出は一定の安定感を維持しており、住宅市場の停滞が即座に景気後退を引き起こすわけではない点も重要です。

【6. 景気後退との歴史的関係】

過去の景気後退と住宅価格の関係を見ると、2008年のリーマン・ショックを除いて、価格はおおむね横ばいまたは上昇傾向を維持してきました。今回の特徴は、景気が減速していても金利が高止まりしていることです。雇用環境や企業収益が比較的堅調であるため、経済全体としてのバランスは保たれていますが、長期的にこの状況が続けば、需要と供給の不均衡がさらに拡大する恐れがあります。

【7. 地域ごとに異なる市場の実情】

アメリカの住宅市場は地域差が非常に大きく、例えば南部や西海岸では在庫が増加し価格が緩やかに下落している一方で、北東部や中西部では供給不足が続き価格は堅調です。こうした地域差は、移住傾向やインフラ整備、雇用機会といった要因に強く左右されており、今後の政策立案や投資判断にも大きな影響を及ぼすでしょう。

【8. 今後の展望と政策提案】

住宅市場の安定化には、住宅ローン金利の実質的な引き下げが不可欠です。2026年までは高金利が続くとの見方が強いため、それまでの間、政策による需要喚起策や供給促進策が求められます。たとえば、低所得者層向けの住宅支援、建設業者へのインセンティブ、住宅税制の見直しなどが有効です。また、金融政策との連携によって、過度な金利上昇の抑制を目指すアプローチも必要です。

【まとめ】

ムーディーズの“ほぼゼロ%”住宅価格見通しと7%という金利の壁は、米国住宅市場に深刻なインパクトを与えています。供給不足によって価格崩壊は回避されているものの、住宅購入の実現可能性は著しく低下しており、市場の停滞が経済成長の足を引っ張る構図が明確になりつつあります。住宅は個人の資産であると同時に、経済全体の活力を支える基盤でもあります。今後の市場回復に向けては、的確な金融政策と柔軟な住宅政策の両輪が欠かせません。

こちらもおすすめです。

コメント