トランプ大統領の関税政策について考えます。

トランプ政権下で再び注目を集めた関税政策は、私たちの家計にどのような影響を与えているのでしょうか。特に「家計負担が年間1,300ドル増加する」という試算は、多くの方の関心を集めています。本記事では、この試算を詳しく検証し、他の主要な経済評価機関による試算と比較しながら、関税が米国の消費者支出を抑制する多層的なメカニズムを解き明かしていきます。

「家計負担+1,300ドル」試算の真実と他の試算との比較

「年間1,300ドルの家計負担」という数字は、主にTax Foundationの分析に由来するものです。これは、2025年4月時点で課された関税に基づいており、特定の関税が維持されることを前提としています。しかし、この数字は、他の経済研究機関による試算と比較すると、その範囲の下限に位置していることをご存じでしょうか。

例えば、イェール大学予算研究所の最新の分析では、2025年における平均的な家計の実質所得損失は、短期的には2,700ドル、消費行動の変化を考慮しても2,300ドルに達するとされています。また、PolitiFactがまとめた5つの独立した試算のうち、4つは年間3,100ドルから4,900ドルの範囲であり、Tax Foundationの試算は最も低い部類に入ります。

このような試算値の大きな幅は、分析手法や考慮される関税の範囲、そして経済調整に関する仮定の違いに起因しています。例えば、関税が消費者にどの程度転嫁されるか(価格転嫁率)や、消費者が非関税品に購入をシフトするといった行動的反応を考慮するかどうかで、結果は大きく変わってきます。

この「1,300ドル」という数字は、信頼できる情報源からの正確な数値ではありますが、より高いコストを示す可能性のある他のシナリオや、経済学者の間での全体的な見解を完全に代表するものではないことを理解しておく必要があります。

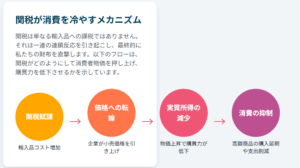

消費者への直接的な影響 物価上昇と購買力の低下

関税は基本的に輸入品に課される税金であり、国境で徴収されます。ホワイトハウスは外国の輸出業者がこのコストを負担すると主張していますが、多くの経済学者は、これらのコストの大部分は国内の消費者や企業に転嫁されるという点で意見が一致しています。これは、輸入業者や競争が緩和された国内生産者が価格を引き上げることで発生します。

関税は、原材料、中間財、完成品を含む輸入品のコストを直接的に増加させます。例えば、中国製コンデンサに25%の関税が課されると、そのコストは1ドルから1.25ドルに上昇する可能性があり、このコストはサプライチェーン全体に転嫁される可能性が高いのです。

企業は運用コストの増加に直面すると、利益率を維持するために通常、小売価格を引き上げることで対応します。影響はすべての支出カテゴリーで一様ではありません。輸入依存度の高い製品は不均衡に影響を受けます。

-

衣料品と繊維製品: 短期的には大幅な価格上昇が予想され、革製品(靴やハンドバッグ)は40%、アパレルは36%上昇する可能性があります。

-

自動車: 短期的には13.1%上昇する可能性があり、これは平均的な新車で追加の6,300ドルに相当します。

-

電子機器: 20%以上の上昇が予想されています。

-

食品: 全体的な食品価格は短期的には3.7%上昇する可能性があります。

このように、関税は私たちの日常品の価格を直接的に押し上げ、家計に負担をかける要因となっているのです。

実質可処分所得の浸食と低所得世帯への不均衡な負担

関税によって消費者物価が上昇し、名目賃金がそれに伴って上昇しないと仮定すると、家計は実質可処分所得の減少を経験します。これは、稼いだドルあたりの購買力が低下し、私たちの購買力が実質的に減少することを意味します。イェール大学予算研究所は、2025年における平均的な家計の実質所得損失が短期的には2,700ドル、代替効果後には2,300ドルに落ち着くと試算しています。

関税は広く逆進的な税と見なされており、所得に占める割合として低所得世帯に不均衡な負担をかけます。例えば、所得階層の下位10%の家計は、年間で代替前の損失が1,400ドルに達する可能性があり、これは上位10%の家計の3倍以上の負担となります。これは、低所得世帯が所得のより大きな割合を、関税の対象となりやすい基本的な必需品や輸入品に費やす傾向があるためです。

購買力の低下に伴い、消費者は裁量支出を削減したり、高額な購入(例:新車、家電)を延期したり、より安価で質の低い代替品を選択したりするなど、困難な選択を迫られます。この消費者需要の直接的な減少が、消費抑制の根本的な要因となるのです。

サプライチェーンの混乱と企業の適応戦略

関税は、企業がグローバルサプライチェーンを見直し、再構築する強力なインセンティブを生み出します。これには、中国などの高関税対象国からの多様化や、ニアショアリング(例:メキシコ)や他の東南アジア諸国を含む代替調達先の模索が含まれることが多いです。

新しいサプライチェーン構成への移行は、決してスムーズではありません。これは、新しいインフラへの多大な投資、新しいサプライヤー関係の確立、および新しい流通ネットワークの開発を必要とする、複雑で時間のかかるプロセスです。多くの企業、特に中小企業は、迅速に適応するために必要なリソースや可視性を欠いている可能性があり、その結果、以下の問題が生じます。

-

遅延: 生産拠点の移転や再構築は、製品の入手可能性に重大な遅延を引き起こす可能性があります。

-

運用コストの増加: 企業は、新しい施設の設立、資格のある現地パートナーの確保、新しいロジスティクスの管理に関連するより高いコストに直面します。

-

非効率性とボトルネック: 移行期間は、特に労働力不足やキャパシティ制限にすでに直面している米国の港や流通センターで、非効率性やボトルネックを生み出す可能性があります。

これらは主に企業レベルの影響ですが、間接的に消費者に影響を与えます。企業の運用コストの増加は、企業がこれらの追加費用を転嫁するため、小売価格のさらなる上昇に寄与する可能性があります。遅延やボトルネックは、製品の入手可能性の低下や待ち時間の延長にもつながり、消費者の満足度を低下させ、潜在的に需要を抑制するのです。

信頼感の低下と経済成長への影響

貿易政策の不確実性は、物価上昇の見込みや潜在的な景気減速と相まって、消費者信頼感を著しく低下させる可能性があります。消費者が経済の将来、雇用の安定、購買力について不確実性を感じると、裁量支出を削減し、高額な購入を延期する傾向があります。この「様子見」のアプローチは、直接的に消費の冷え込みにつながります。

企業は予測可能性の枠組みの中で事業を運営しています。トランプ政権下での関税品目や税率の頻繁な「微調整」、および貿易政策全般の予測不可能性は、不確実性の雰囲気を醸成します。これは、新しい物流システム、長期的なサプライヤー契約、または生産能力の拡大への長期投資を阻害します。企業は成長イニシアチブよりもコスト最適化を優先する可能性があります。

企業投資の減少と経済活動の減速は、雇用創出の低下と賃金上昇の停滞につながる可能性があります。イェール大学予算研究所は、関税により2025年末までに失業率が0.4パーセントポイント上昇し、給与所得者数が594,000人減少すると予測しています。Tax Foundationも、788,000人のフルタイム換算雇用が減少すると試算しています。これは、消費者信頼感と購買力をさらに侵食し、消費抑制を悪化させる負のフィードバックループを生み出すのです。

広範なマクロ経済的影響と今後の展望

トランプ政権が課した関税は、米国のGDPを減少させると予測されています。Tax Foundationは、外国からの報復措置を考慮する前に、米国のGDPが0.8%減少すると試算しています。イェール大学予算研究所は、2025年の米国の実質GDP成長率が0.8パーセントポイント低下し、長期的には米国経済が0.4%縮小し、これは年間1,350億ドルに相当すると予測しています。

GDPへの負の影響は、労働市場にも波及します。2025年末までに失業率が0.4パーセントポイント上昇し、給与所得者数が594,000人減少すると予測されており、Tax Foundationも、788,000人のフルタイム換算雇用が減少すると試算しています。

関税は国内製造業を活性化させることを目的としていますが、広範な経済的影響はトレードオフを明らかにしています。イェール大学予算研究所は、米国の製造業生産が2.5%拡大すると予測していますが、これらの利益は他のセクター、特に建設業(4.0%の縮小)と農業(0.8%の減少)の縮小によって相殺される以上のものであるとされています。

米国による関税の賦課は、しばしば影響を受ける貿易相手国からの報復関税を引き起こします。中国、カナダ、欧州連合はすでに、米国の輸出に大きな影響を与える報復関税を発表または課しています。これらの報復措置は、米国のGDPをさらに減少させ、外国市場での競争力を低下させることで米国の輸出業者に悪影響を及ぼします。

本分析は、Tax Foundationによる「1,300ドルの家計負担」という試算が有効なデータポイントである一方で、それは予測のスペクトラムの下限に位置し、他の信頼できる機関は著しく高いコストを試算していることを確認しました。

トランプ関税が消費を抑制するメカニズムは多岐にわたります。直接的な価格上昇、購買力の浸食、サプライチェーンの混乱、そして信頼感の低下は、米国の経済に重荷となり、GDP成長率の低下、失業率の上昇、全体的な経済生産の持続的な縮小として現れます。報復関税の複合的な影響は、これらの負の影響をさらに悪化させ、米国の輸出の国際競争力を低下させます。平均的な米国家計にとって、これは購買力の低下、生活費の上昇、そして全体的な福祉の潜在的な低下を意味し、低所得世帯が最も重い比例的な負担を負うことになります。

関税率と貿易交渉の継続的な進化は、グローバルサプライチェーンと消費者市場にとって、今後も調整期間が続くことを示唆しています。関税は特定の国内製造業セクターを刺激するなど、一部の政策目標を達成するかもしれませんが、より広範な経済的証拠は、全体的な経済効率、消費者福祉、およびグローバル貿易の安定性に対してかなりのコストを伴うことを強く示しています。長期的な展望は、貿易障壁がイノベーションの低下と成長の鈍化につながる可能性があり、歴史的に世界の繁栄を牽引してきた開放的で統合された市場の原則に挑戦する、より断片化された世界経済へと向かうことを示唆しています。

こちらもおすすめです。

トランプ金融政策入門|関税・減税・利下げをやさしく整理(2025年版)

コメント