ファイナンシャルプランナーの原口です。

米国経済の今はどうなっている? このことについて考えていきたいと思います。

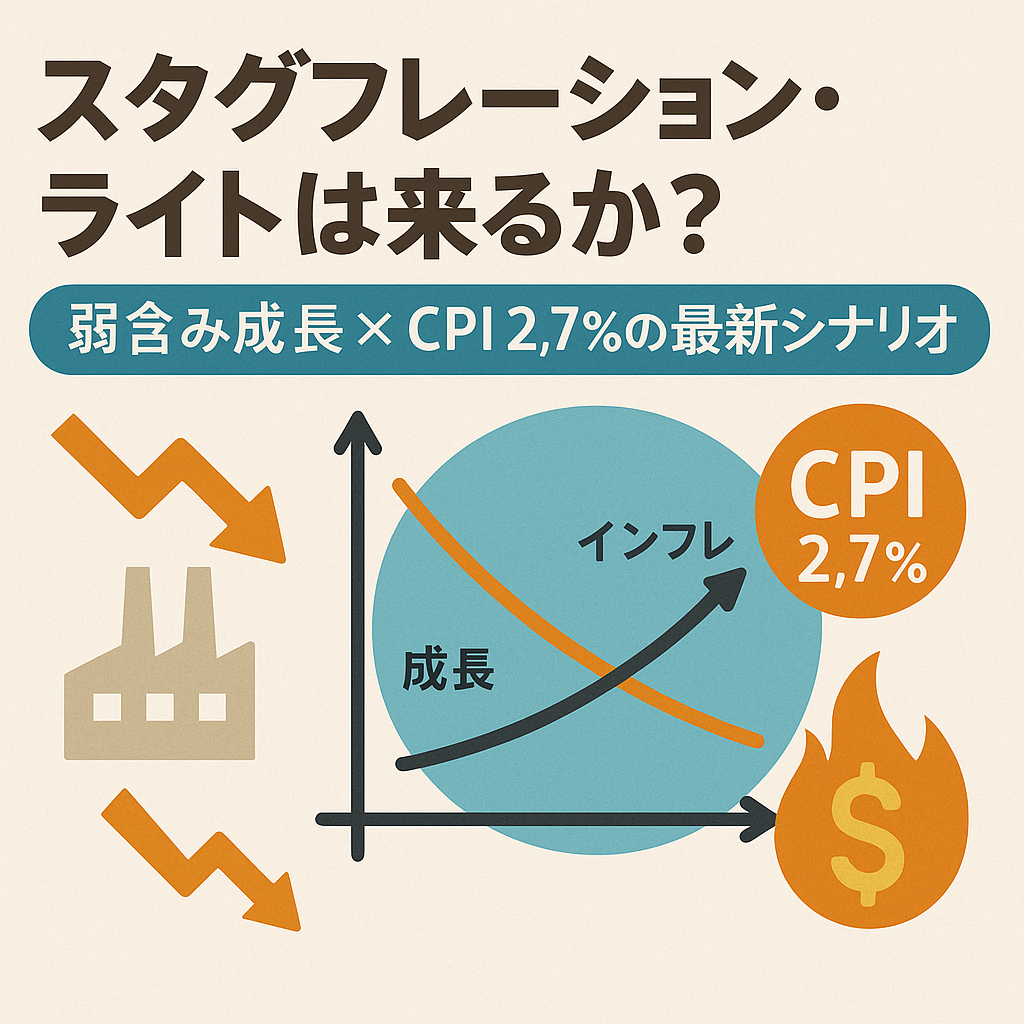

米国経済は現在、「スタグフレーション・ライト」と呼ばれる危険な状況に直面しています。これは、経済成長が弱含みで推移する一方で、インフレが高止まりするという組み合わせを指します。2025年の消費者物価指数(CPI)は2.7%に上昇し、実質GDP成長率は第1四半期に3年ぶりのマイナス成長を記録しました。専門家たちは、1970年代のような本格的なスタグフレーションには至らないものの、景気停滞とインフレが併存するリスクについて警鐘を鳴らしています。

現在のインフレ動向とその背景

米国のインフレは、FRBの目標である2%を大きく上回る水準で推移しています。2025年6月のCPIは前年同月比2.7%上昇し、5月の2.4%から2ヶ月連続で上昇しました。これは2月以来の最高水準です。エネルギーと食品を除くコア指数も2.8%から2.9%に上昇しており、インフレの根強さを示しています。特に、関税引き上げによる輸入コストの増加が企業によって徐々に価格に転嫁されており、家具、おもちゃ、自動車などのカテゴリーでその影響が顕著に表れています。

経済成長の鈍化とその背景

これまで堅調だった米国経済ですが、2025年第1四半期には前期比年率-0.3%のマイナス成長を記録しました。これは2022年第1四半期以来3年ぶりのマイナス成長となります。この成長率の押し下げ要因としては、関税引き上げ前の駆け込み需要による輸入の急増が挙げられます。個人消費支出は1.8%増と堅調さを維持したものの、前期の4.0%増からは減速しており、特に耐久消費財や外食サービスがその減速に寄与しています。

「スタグフレーション・ライト」とは何か

「スタグフレーション・ライト」は、GDP成長率が低いかゼロに近く、インフレ率が3%以上の状況を指す経済用語です。現在の米国経済は、この定義にほぼ合致する状況にあります。これは、経済が停滞しているにもかかわらず物価が上昇し続けるという、通常では考えにくい経済現象であり、政策当局にとって非常に難しい課題を突きつけます。

主要な要因分析

現在の「スタグフレーション・ライト」状況には、複数の要因が複合的に影響しています。

トランプ関税の影響

トランプ政権の関税政策は、米国経済に供給ショックをもたらしています。中国、メキシコ、カナダなどに対する高関税により、企業の調達コストが大幅に上昇し、これが価格転嫁を通じてインフレ圧力となっています。JPモルガンは、この「関税引き上げによるスタグフレーション的な衝撃」により、2025年後半に景気後退に陥る可能性を指摘し、経済成長率見通しを下方修正しています。

ISM製造業指数の低迷

2025年6月のISM製造業指数は49.0と、景気拡大と縮小の境目である50を下回る状況が続いています。5月は48.5と6ヶ月ぶりの低水準を記録し、製造業部門の縮小が4ヶ月連続となりました。この数値は、不安定な貿易政策による不確実性とコスト圧力の増大を反映していると考えられます。

インフレ期待の高まり

ニューヨーク連銀の調査によると、2年後の予想インフレ率は3.3%まで上昇しており、FRBの目標を大きく上回っています。ただし、最新の6月調査では1年先のインフレ期待は3.0%に低下しており、過度なインフレ懸念は若干後退している兆しも見られます。

FRBの政策ジレンマ

FRBは現在、極めて困難な政策選択を迫られています。スタグフレーション環境下では、利下げによる景気刺激がインフレを助長し、利上げによるインフレ抑制が景気をさらに悪化させるという二律背反の状況に陥ります。6月のFOMCでは、政策金利を4.25-4.50%で4会合連続据え置きとしましたが、参加者の間では今後の金融政策に対するスタンスが大きく分かれています。年内2回の利下げ見通しは維持されたものの、一部の参加者は1回以下の利下げを予想しており、FRBの慎重な姿勢がうかがえます。

専門家の見解と今後の見通し

シカゴ連銀グールズビー総裁の慎重な楽観論

シカゴ連銀のグールズビー総裁は、米国が1970年代のような本格的なスタグフレーションに陥る公算は小さいとの見方を示しています。失業率が4%前後で推移し、インフレ率が2.5%近辺から低下傾向にあることをその根拠としています。しかしながら、関税による物価上昇は比較的早く顕在化する一方、景気減速の影響は時間がかかるとし、「スタグフレーション方向」に経済が向かう可能性を否定していません。

JPモルガンCEOの警告

JPモルガンのダイモンCEOは、地政学的リスク、財政赤字、物価上昇圧力により、米国経済がスタグフレーションに陥るリスクを排除できないと警告しています。特に大型減税法案による財政赤字の拡大を懸念し、「効率的な予算や投資なしに成長を促進できない」と述べています。

今後の見通しとリスク

2025年後半にかけて、米国経済は「軽度のスタグフレーション」状態が続く可能性が高いと見られています。関税の価格転嫁が本格化し、企業投資や家計消費の抑制が進むことで、成長鈍化とインフレ高止まりの組み合わせが継続すると予想されます。

中長期的には、景気後退リスクが依然として高く、ゴールドマン・サックスは米国が景気後退に陥る可能性を35%と見ています。関税効果により、インフレは2026年以降も持続する可能性があり、FRBの政策見通しに影響を与えるでしょう。また、債券市場の混乱による「ファットテールリスク」が高まっており、これが実体経済に波及する可能性も懸念されます。

結論

米国経済は現在、完全なスタグフレーションには至っていないものの、弱含み成長とインフレ高止まりが同時に発生する「スタグフレーション・ライト」の状況にあります。CPI 2.7%とマイナス成長の組み合わせは、1970年代の再来ではないものの、経済政策の選択肢を著しく制限しています。トランプ関税による供給ショックが主要な要因となり、製造業の縮小、企業投資の抑制、消費者マインドの悪化が相互に作用しています。FRBは利下げとインフレ抑制の間で困難な選択を迫られており、今後の政策運営が米国経済の行方を大きく左右することになるでしょう。

こちらもおすすめです

【最新CPIは関税粘着インフレの正体】米物価に潜む本当のリスクを徹底解説

コメント